Iz WineTisha

“Želimo biti spremni za moguće prvo izdanje digitalnog eura 2029. godine.”

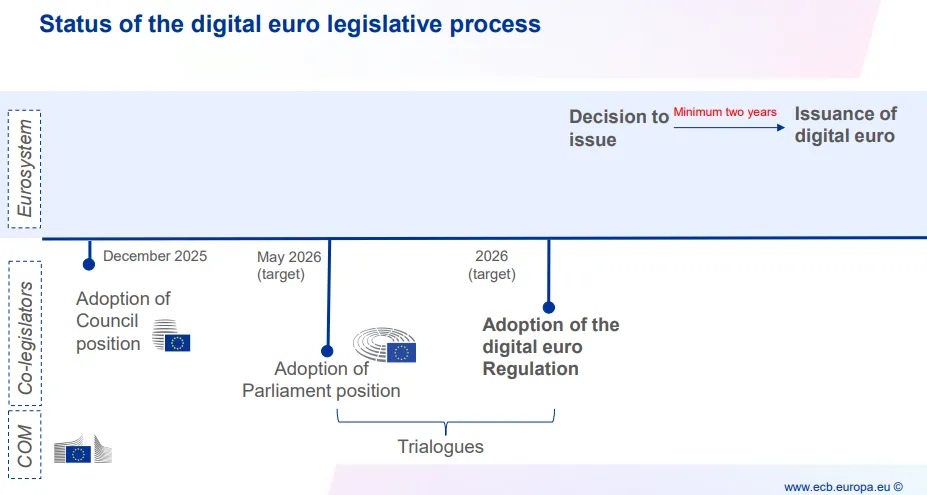

Europska središnja banka (ESB) danas je predstavila ažurirani raspored za uvođenje svog digitalnog eura, digitalne valute središnje banke (CBDC). Uvođenje je odgođeno jer je ESB izvorno namjeravao službeno odobriti svoj CBDC do listopada prošle godine, ali je priznao da javnost još nije u potpunosti uvjerena. Međutim, najavila je da će pojačati svoje napore u odnosima s javnošću kako bi utjecala na neka mišljenja.

Piero Cipollone, član Izvršnog odbora ESB-a, predstavio je ažurirani plan za digitalni euro na sastanku Izvršnog odbora ABI-ja.

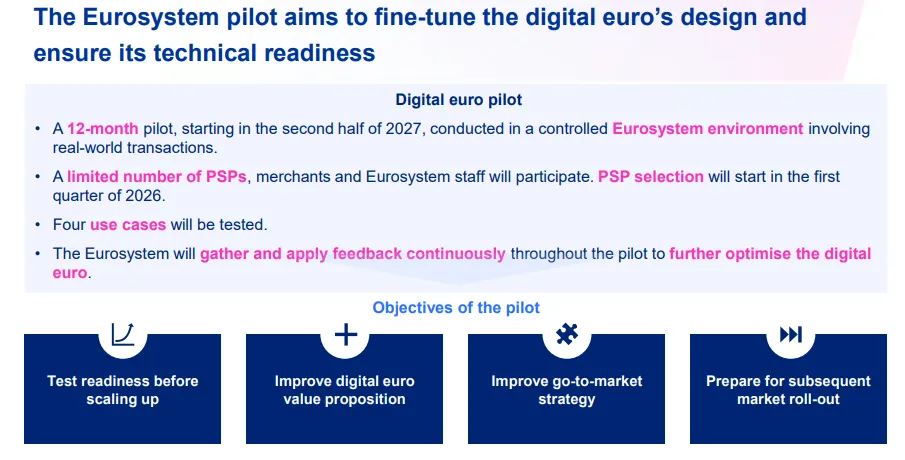

Prema dokumentima ECB-a, „pilot projekt i prve transakcije mogli bi biti pokrenuti sredinom 2027. godine“.

„Cilj nam je biti spreman za moguće prvo izdanje digitalnog eura 2029. To se temelji na radnoj hipotezi da će suzakonodavci EU-a usvojiti uredbu o uvođenju digitalnog eura tijekom 2026.“

Za razliku od Sjedinjenih Država, Europska unija čini se odlučnom slijediti konvencionalniji put bankarstva, dok Amerika ide putem privatiziranih stabilnih kriptovaluta.

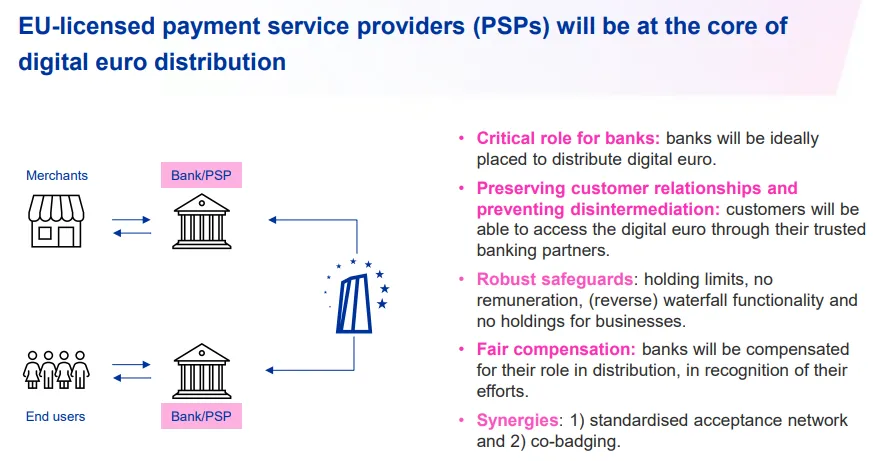

Cipollone je rekao da bi digitalni euro značio “održavanje središnje pozicije banaka u plaćanjima”, kako izvještava Reuters. “Banke bi mogle izgubiti svoju ulogu u plaćanjima ne samo zbog stablecoina, već i zbog drugih privatnih rješenja.”

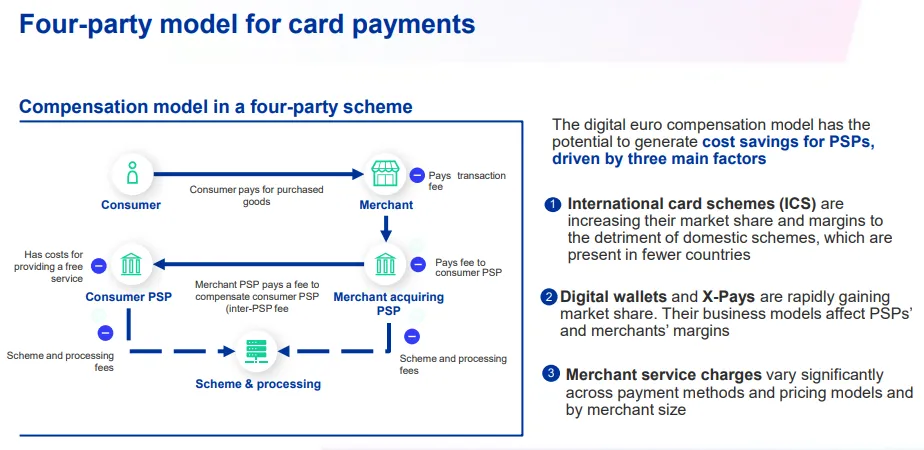

„Ograničenje naknada koje će trgovci morati platiti u digitalnoj euro mreži bit će niže od naknada međunarodne platne mreže, koja je obično skuplja, ali viša od naknada domaćeg platnog sustava, koji je obično najjeftiniji“, rekao je Cipollone.

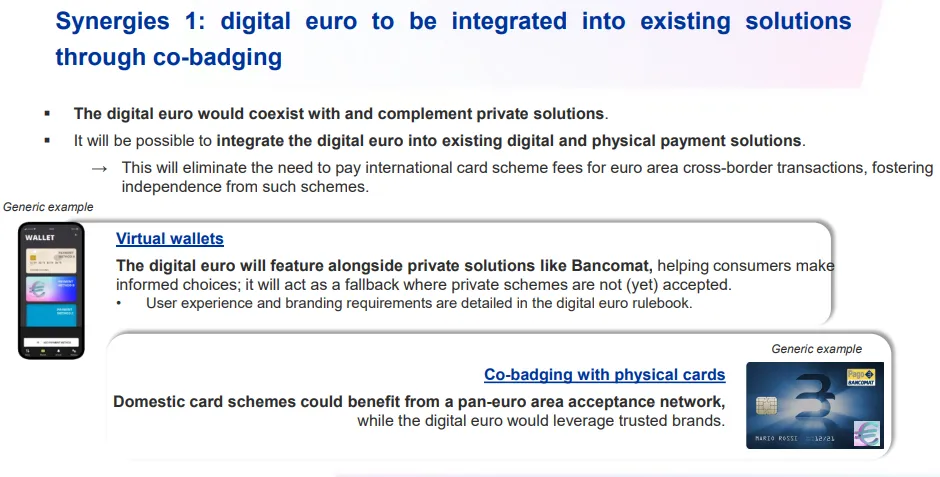

ESB je prethodno surađivao s MasterCardom na razvoju sustava digitalnih novčanika za identifikaciju, ali s obzirom na napetosti sa SAD-om i sve fragmentiraniji svijet, čini se da je ovaj projekt sada zastao.

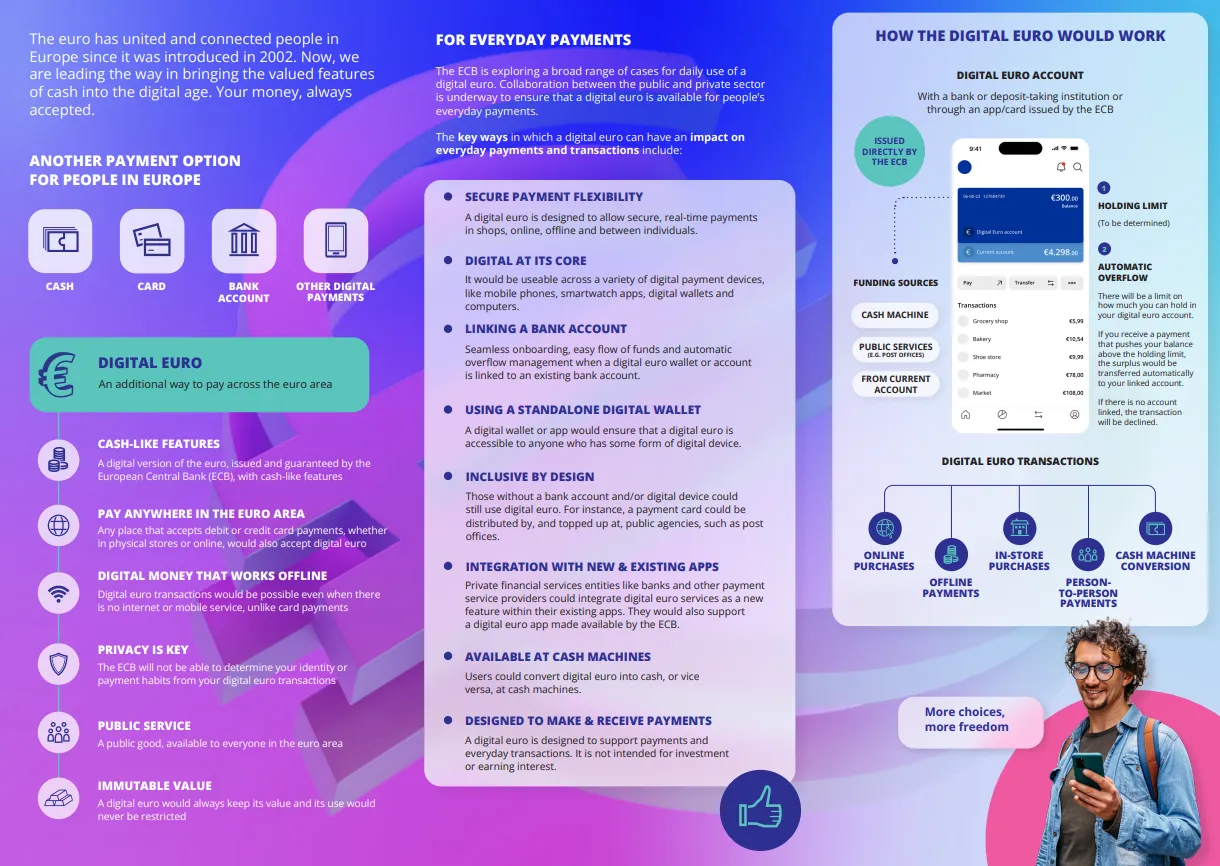

ESB kaže da bi se digitalni euro mogao pružiti putem postojećih medija, naime digitalnih novčanika za identifikaciju ili kombiniranog korištenja fizičkih kartica.

ESB želi da njegova CBDC digitalna vlauta bude službeno pokrenuta i zakonski utemeljena ove godine.

Prema Cipolleneu, postoje neki važni parametri koje treba uzeti u obzir prilikom uvođenja CBDC-a.

- Naknada: Tijekom prijelaznog razdoblja od najmanje pet godina, ograničenja naknada bila bi postavljena na razinu usporedivu s prosječnim naknadama za plaćanja debitnim karticama koje se koriste i na prodajnom mjestu i za e-trgovinu. Budući da pružatelji platnih usluga ne bi plaćali sistemske naknade za digitalni euro, to bi rezultiralo značajnim prihodima od naknada.

- Otvoreno financiranje: Banke ne bi bile obvezne nuditi usluge financiranja/refinanciranja za digitalni platni račun u eurima koji nije kod njih. Dostupnost bi ovisila o bilateralnim sporazumima, koji bi mogli uključivati kompenzaciju.

- Gotovinske usluge: Konverzija gotovine bila bi obvezna samo za pružatelje platnih usluga koji nude gotovinske usluge za usporedive načine plaćanja i trebala bi se provoditi na isti način na koji im pružatelj platnih usluga nudi za usporedive načine plaćanja. To omogućuje naplatu razumne naknade za zamjenu gotovine i naknade između pružatelja platnih usluga, usklađene s trenutnim poslovnim modelima.

- Višestruki računi i zajednički računi: Pružatelji usluga plaćanja nudili bi to potrošačima na dobrovoljnoj osnovi.

- Korisnička sučelja: povećava vidljivost bankovnih sučelja za pristup digitalnom euru.

- Pristup mobilnim uređajima: uvode se stroži propisi za proizvođače telefona kako bi se pružateljima usluga plaćanja odobrio pristup softveru i hardveru u mobilnim uređajima za pružanje (izvanmrežnog) digitalnog eura.

Uvođenje CBDC-a trajalo je dulje nego što se očekivalo, i po našem mišljenju, to je glavni razlog zašto su stablecoini u posljednje vrijeme postali toliko atraktivni. Nesposobna i korumpirana ESB i dalje koleba i ne postiže ništa (što će, nadamo se, i ostati slučaj, ili još bolje: što kažete na to da se ESB, zajedno s ostalim središnjim bankama, jednostavno ugasi!).

Do 2029. godine Europa će vjerojatno izgledati vrlo drugačije, uništena i rastrgana ratom i svojim osuđenim gospodarstvima. Do tada, možda čak i prije, ljudi će moliti za “rješenje”.